本篇文章是 彭文彬博士 請我代為轉載,原文亦刊載於彭博士的部落格。

發現產物保險的新藍海 (1/15)

(彭文彬博士、偉信保險經紀人)

e-mail: rapopenn@hotmail.com

部落格: http://tw.myblog.yahoo.com/rapopenn

事件

今年八月四號國內某大產物保險公司疑似捲入政府招標的公共工程,工程險保費預算核實的制度面設計問題,在國內引起一陣子的沸沸揚揚,迄今這產險界的基本問題仍未解決;

九月,主管機關為了配合車險費率自由化理念,初步決定明年取消車險保費的費率固定級距,此舉可能讓國內原本就已經很難做的汽車保險,更先一步的進入費率廝殺慘烈的紅海領域;因此,產險界從上游的再保經紀人、保險公司,到下游的保險經紀人、代理人,無不憂心忡忡。

質疑

有人開始質疑,保險業的百年傳統業務,在利潤越來越薄,風險越來越大的現階段情況下,這條路還能走得下去嗎?是少接一些業務?還是乾脆避開這片紅海,另外再找尋新的出路與新的藍海?但是,產物保險的新藍海又在那裡?

我認為,美國的金融商品保證保險協會(Association Financial Guaranty Insurers,簡稱AFGI )有一些現有東西,很有可能是國內未來產險的新藍海。理由如下所述:

說明(1)

因為AFGI起始會員Ambac與MBIA在三十幾年前,從市政府或州政府債券( 概稱The U.S Municipal Bond )項目的保證保險起家,發展至今,在金融商品的保證保險上,已經有數十餘項專業的項目(見後附件1),除此之外,在美國的產險界,後來也獨立發展出來頗多家的Monoline Insurance 。並且,AFGI也順勢推動了這種「專職的保證保險公司(Monoline Insurance)」所有相關的法律,包括精算、會計、準備金提存、監理制度…等等,因此,該險所有的技術上的東西幾乎都已經是有現成的,並不是一切須從頭來,因此在這一種基礎上,在國內繼續發展,應該是有機會的。

說明(2)

現階段全球面臨嚴苛的金融海嘯時,發展這類型金融商品的保證保險商品是否仍有其機會?個人認為,現在反而是大好的時機,理由如下,

一) 華爾街許多金融界的菁英,在這次金融風暴中流竄出來,過去,亞洲華人擬藉助雇用模式,學習吸收他們的經驗,不是幾乎不可行,就是要付出相當高的代價,現在,這種情況已經改變,危機對有見識的人來說,反而是轉機的開始。

二) 這次的金融風暴,個人認為和風險控管有關,與產品的技術、產品的趨勢無關。換句話說,金融商品的保證保險是成熟、可行的技術與趨勢產品,它運用的是保證公司的信用價值,為產業界商品作保證保險,只要,保證保險公司在法律(或內控)規定的範圍內,不過度的運用公司的財務槓桿,它本身就有附加價值,就會有一定的市場。

三) 這種商品是否屬於衍生性商品?會不會遭到現階段市場的唾棄?個人認為,以保證公司自身的資產與規模信用,為金融商品的信用或流動性作背書保證,它只是將傳統銀行的功能移轉至更有效率的保證保險公司而已,仍然是屬於單純的金融商品,並非衍生性商品,

市場可能短期會有所誤解,但是,終究會回到產品基本的供需考量;試問

,若以華倫巴菲特的波克夏公司(迄今仍為AAA級公司),為宏碁公司債作保

證保險(過去可能是由台銀作保證),這種簡單易懂的原始(未加工)債券產品,

市場上又怎麼會排斥?

四) 國際上這些知名的大公司,會看得上咱們?個人認為,台灣本來就擅長「代

工」,如張忠謀的「晶圓代工」,郭台銘的「產業代工」,而且代工業本來就是

全球價值鏈分工中的一環,這些國際級的大公司到亞洲市場來,本來就習慣

尋求當地的協力廠商,共同開發業務,長期經營在地關係,因此,如以「金

融保險代工」角度來看,機會很大。

最值得優先投入可能的商品

而在眾多的保證保險金融商品中,最值得優先投入的項目,就是「公司債」(詳見個人博士論文:以保證保險為企業債擔保發行的可行性研究-----以大中華區為考量Feasibility Analysis of Financial Guarantee Insurance on Corporate Bond Obligation in Greater China),因為,

一) 公司債市場供需量頗大(見附件2),期間長,且因為屬於直接金融範疇,通常

使用的資金成本,較間接金融穩定便宜,因此,企業籌資工具會較偏好公司

債,而公司債快到期時,也習慣發新債還舊債,對產物保險界而言,保險費

率相對長期穩定,值得開發投入。

二) 保證保險的公司債,對亞洲而言,由於是屬於新商品、新領域,它的保證保

險費率,比照銀行的保證費率,保證保險公司每年費率約在債券總發行金額

(含本息)的0.5%~1.0%,是不錯的費率。

三) 公司債發行技術屬於傳統的承銷技術,保證評估技術屬於銀行傳統的保證技

術,債券次級市場買賣屬於傳統的債券技術,保證保險基本上則屬於保險技

術領域…這些傳統技術對台灣而言都不難,人才唾手可得,風險控管也非難

事。

四) 公司債的保證保險,由於對發債公司影響頗大,通常,會得到大型發債公司

財務主管以上階層的重視,因此,它將會是開發業務上一個很好的「敲門

磚」,一旦在這方面得到企業的肯定,在其他產險的搭配機會也是蠻大的。

公司債產品說明

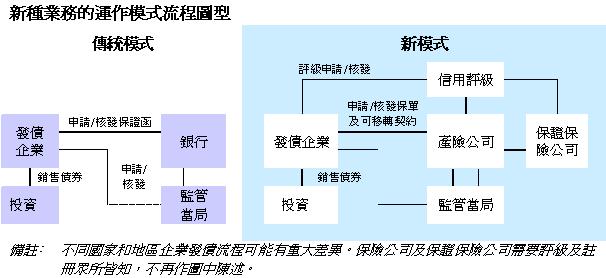

臺灣學者孫若凌認為“公司債券的擔保發行”是所謂的“新種保險”。 這種產品是指保證保險公司為企業在資本市場中發行有擔保債時所提供的一種擔保,即對該企業償還本金和向投資支付利息,提供保障,是一種保證保險業務。

該方式是由擬發行企業債券之公司,取得一定的信用評等後,向保證保險公司或其當地的代理公司,申請購買該擬發行債券之保證保險,發債公司為投保人,以未來購入該債券的市場買方為該保險之受益人。要留意的是,受益人可隨該債券之轉讓而變更。保單生效日應在監管機關核准該債券發行的日期,

風險管理技巧

表面上,發行企業債的保證保險收費通常以擔保額的0.5%至1%計算,與所承擔的風險有點不成比例,其實不然。保證保險公司無論在承保前,或承保的過程當中都有權要求發債企業提供最新的信用評等。一旦企業出現重大問題,理論上,評等上會作出反應,保證保險公司可以據此作出相應的承保額度調整,甚至拒絕承保。

即使信用評等沒有大問題,保證保險公司仍然可以視乎企業評等,決定收受其擔保品的成數和擔保品的種類。原則上,擔保品的成數越高,保險公司的風險越低。

此外,企業發債一般多作長期用途,例如購買土地或機械設備,或興建廠房等,而監管機關在核准時會要求企業作出「專款專用」承諾,並作出及時且適當的揭露。保險公司在核發保單時,可以要求受託銀行配合,監控管制債券資金使用進度和目的。通常,企業提取最後一期款項時,表示公司債債即將到期,亦即保險公司的責任亦將期滿,因此,承銷商或銀行較喜歡把最後一期款項的提取日期推到最後,間接減低了保險公司的風險。

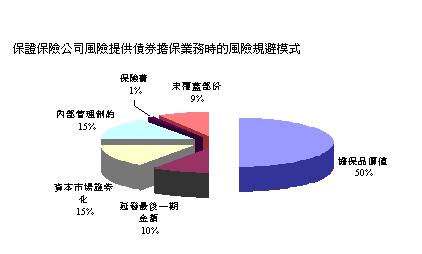

保證保險公司風險提供債券擔保業務時的風險規避模式

除上述外,保證保險公司可以在國際資本市場中把剩下的風險藉由證券化方式,把風險再分散。至於管理方面,可以運用大數法則,以及每年區域保費的主動審核權限等,有效地降低保證保險公司的內部風險。即使未來真的發生企業違約情形,保證保險公司對投資者理賠後,可以處理擔保品,如果擔保品仍

有不足部分,保證保險公司可以如同銀行貸款一樣,依據保單以外的契約,向發債企業索償,經由此程序後,保證保險公司的實質風險的覆蓋率已近九成。(見上圖)

總結

國內產險界如果看不到新的藍海,看不到新的希望,那只有固守在紅海的舊領域,繼續作價格上的廝殺;但是如果可以看到未來的方向,看到機會,看到新曙光,盡管目前看起來,在前進的道路上有土石流,有障礙存在,國內產險界為了自己的產業前景,為了國家永續發展,似乎都應該身先士卒,帶領團隊克服困難勇往前進,不是嗎?

西蓋爾( Jeremy J. Siegel ),賓夕法尼亞大學沃頓商學院( University of Pennsylvania's Wharton School )金融學教授,2008/9/17在華爾街日報公開發表「危機不會改變金融服務業增長前景」文章,文章主要內容提到,金融市場這次的動盪將會改寫金融業目前的前景,但這並不意味著金融業將會明顯收縮。而金融服務的需求也不會如一個世紀前汽車淘汰馬車那樣就此消失。

況且,德國財長施坦布呂克( Peer Steinbruck ) 2008/9/25對德國國會說,華爾街金融危機將重塑全球經濟格局,美國作為世界頭號經濟強國的地位將逐漸衰微。美國將失去作為全球金融體系超級大國的地位,不是馬上,而是個循序漸進的過程。全球金融體系將變得更加多元化。

他說,美元不會失去作為全球基準貨幣的地位,但未來10年,日圓、歐元和人民幣將作為主要貨幣對美元進行補充,他說,展望未來10年,全球將必須面對四大重要貨幣。

因此,在金融服務業不會就此消失的前提下,以及未來可能發展出四大重要貨幣體系的新金融變局,對於美國以往累積發展出來的「寶貴知識」,例如之前所提,由AFGI (金融商品保證保險協會)單位,38年所研發出來的,針對金融商品保證保險的模型精算、會計制度、準備金提存制度規範、風險控管與監理基礎法定規範…等等,這些很可能是咱們產物保險界未來發展的一片新藍海,有識之士是否應該提早布局,準備在亞洲地區接收與複製發展老美這些智慧財產?

附件1

AFGI直接金融業務項目細目說明( 這些專業的直接金融融資項目與產物保險結合的可能性甚高 )

國際公共事業融資領域

包括機場經營收入、大學院校融資、稅收支持債務、醫療保健、房地產、基礎設施融資、市政水電氣、非營利性文化機構、港管局、私立初中、固體廢棄物資源回收、國債、特殊用途稅收、學生貸款、國際私人融資及公共私人合作項目、收費高速公路、隧道及橋樑。

全球結構融資領域

包括資產抵押商業票據融通媒介、農業貸款/莊稼投入貸款、飛機、飛機零件租賃信用票據(EETCs)、飛機金融風險擔保項目、飛機租、汽車貸款/租賃、船隻貸款、抵押債務證券/抵押債券證券/抵押貸款證券(CDOs/CBOs/CLOs)、信用卡、商業租賃者信用融資、商品抵押融資、集裝箱租賃、機械租賃、首權房貸、特權許可貸款、房屋抵押貸款/信用、知識產權(電影專利等)、保金融資貸款、彩券發行待收權、工業製造房屋貸款、醫療代收款、結構保證投資合同、結構性法律支付、貿易待收款、全公司證券化等。

附件2

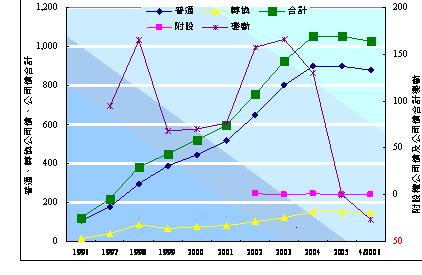

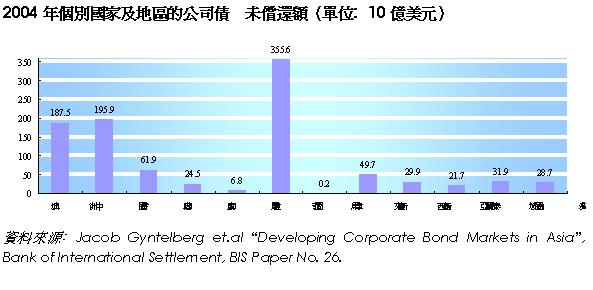

公司債券市場有多大?能為再保險或保險公司公司帶來多少業務?以臺灣為,如圖所示,截至2006年4月30日,臺灣公司債券發行量(即公司債券未償還金額)高達10,250億元新臺幣。2005年,大陸的企業短期融資債券和公司債券的發行量亦首次突破二千億元人民幣關口,折合約260億美元。世界結算銀行(2004)的一份研究指出,亞洲及澳洲的公司債券市場(不包括日本及臺灣),規模已近一萬億美元。(見右下圖)若單以臺灣一地計算,以最保守的收費標準,即擔保債券總發行額千分之五,臺灣地區一年保費營收就高達五十億台幣,更不論其衍生出來的其他業務。

臺灣1996年-2006年4月公司債未償還額 (單位﹕10億新臺幣)

資料來源﹕《證券暨期貨市場95年4月份重要指標》行政院金融監督管理委員會證券期貨局。www.sfb.gov.tw

2004年個別國家及地區的公司債未償還額(單位﹕10億美元)

( 註:相關圖表及部分說明由香港魏曉峰博士協助編輯彙整,魏曉峰為香港財商雜誌總編輯。

:本文曾經在台灣中央再保險公司第20期季刊刊載。 )

Add new comment