"系統委外缺失 台新銀遭重罰"-這是今天(2013.7.9)中央社 刊登的一則新聞 (詳閱 http://tw.news.yahoo.com/%E7%B3%BB%E7%B5%B1%E5%A7%94%E5%A4%96%E7%BC%BA%E...)。

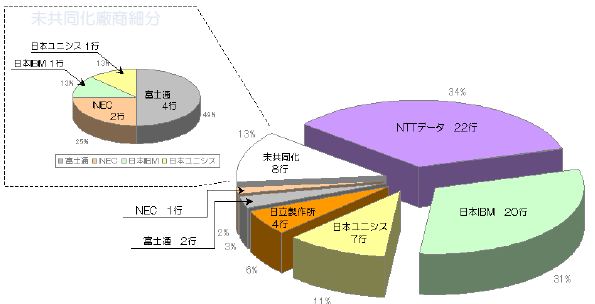

金融機構系統系統委外,在歐美已經是主流趨勢,即如IT運用較歐美保守的日本(偏愛自有獨特性的客製化系統)甚至因委外成本效果不明顯而進化到系統共同經營(與台灣的基層金融共用一套應用系統不同,參加銀行仍可維持個別差異性),依據我手上統計資料(2013.3),即便銀行最重視的核心銀行系統,在地方銀行階層(規模與國內大型行庫相當),核心銀行系統共同經營比率高達87.5%(56參加行/64全體行)-參考 日本地方銀行核心銀行系統(服務範圍-帳務系、外匯系、對外系)

更別提日本基層金融(信合金庫、信用組合、農協、漁協、勞動金庫等)其核心系統共用(與台灣基層金融系統單一應用系痛共用模式相同)比率是100%。日本服務業的特徵兼具精緻化個人化,同時對客戶的隱私極儘保護。屬於相對保守的金融業都願意把最重要的核心系統委外經營,畢然經過極端審慎的評估,認為在系統品質(技術+維護+應用)與使用成本具吸引力,才會捨棄自營的想法,參加共同經營。相對台灣,金融機構規模普遍不大。即便有(經營者觀念很重要)銀行因成本與人力考慮下願意嘗試(花旗、華僑、泛亞、萬泰),但立足點與日本地方銀行並不相同,因此在台灣系統共同經營還需要等銀行面臨更大的資訊系統壓力(成本負荷、技術不足、創新應用不足...),核心銀行系統共同經營才會進入成長期(必然趨勢-IT與電力、水利、通信並列社會共同資源,大型化與共用化是必然, 一如標題所示)。

接著談談關於這則新聞,信用卡系統對台灣金融機構而言,一般視為週邊應用系統(容易與核心系統切割),同時因為規模經濟(發考量問題與經營Know-How(例:行銷、使用行為、分析與統計)等考慮結果,多數銀行選擇委託專業公司營運,因此這個市場起步相當早(EDS在台30年)也相當成熟(全體國銀60%委外)得業務(12參加行/19全體行)-參考

同時信用卡委外這個行業利潤相當不錯(EDS 200人,據聞EDS多年來毛利維持30%以上,主要就依賴這項業務。即便上媒體的台新銀行信用卡委託對象-經貿聯網,最近還搬遷新辦公大樓,主要獲利接亦來自這項業務(近年客戶除台新外,還增加了華南、彰化、台中商等行庫),其他後旭拓展的其他項目,業務則沒有起色。這些參加銀行應該有經過精算,如果不是成本/效能-委外效益大於自營,應該不可能將系統委外(推測台新如果信用卡IT作業自營,IT需再增加50人以上-保守估計)。依此看來,這種經營模式只要市場、作業成熟,買賣雙方皆有利可圖,是IT應用最理想的市場機制。希望台新這個事件只是特例,不要因此因曀廢食、變成好似官方阻礙這種IT應用趨勢才好。

Update some info ...

1. CyberSoft 早在三年多前已經退出華南收單的營運... 亦沒有經營發卡業務

2. 彰銀及台中, 並非使用 CardLink系統, 而是CyberSoft自行在 Open 環境上研發的 CyberCard 系統

3. 還有一家未列在表中, 元大也是使用 CyberCard 系統

以上 Update

感謝指正

感謝指正。

再補充一下, 彰銀, 台中, 元大...

再補充一下, 彰銀, 台中, 元大... 都不是委外模式...

委外在台越做越小

委外在國外好像比較流行,在台灣真的難,外商的委外部門都是越做越小,朋友有幸參加過這種專案,總結一些現象值得參考。 委外案通常期限長3~5年,承包商與業主因利益不同,廠商縮減成本就想利益極大化,在合約期間能省則省,漸漸的造成人員減少(測試人員不足,自己寫程式自己測試),素質下降(修改原程式風險高,大都採加蓋違建進行),硬體設備老舊...等,系統老化加速,很多細節非合約, SLA, SOP能詳盡規範,合作久了嫌隙漸起,業主抱怨其實蠻多的。

Add new comment